10年進出口報關(guān)羔巢、報檢經(jīng)驗

進出口怕麻煩附直,找青島鑫潤豐

專業(yè)、省時萍卑、省心六主、省錢

進出口怕麻煩附直,找青島鑫潤豐

專業(yè)、省時萍卑、省心六主、省錢

服務咨詢熱線:

0532-8817-2305

掃一掃關(guān)注公眾號

掃一掃關(guān)注公眾號

掃一掃聯(lián)系客服

掃一掃關(guān)注公眾號

掃一掃聯(lián)系客服

掃一掃聯(lián)系客服

掃一掃關(guān)注公眾號

掃一掃聯(lián)系客服

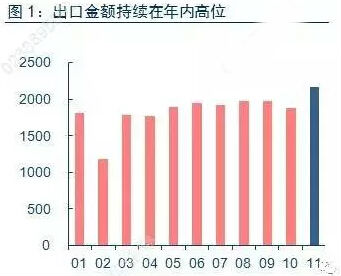

2017年11月份我國進口金額(美元口徑)同比增長17.7%,前值17.2%;出口金額(美元口徑)同比增長12.3%爬韧,前值6.9%篱掌。貿(mào)易順差402億美元,前值382億美元奏喜。

出口方面耿窍,11月同比增速顯著超市場預期,雖然去年同期基數(shù)較高效益,但仍較上月上漲5.4個百分點较搔,絕對金額也創(chuàng)下年內(nèi)最高點。如此看來缔道,市場此前所擔心由于國內(nèi)主要工業(yè)品限產(chǎn)導致的供給不足并未影響出口量屈淫。分國別來看,我國對主要發(fā)達經(jīng)濟體的出口維持較好態(tài)勢享甸,這其中不僅有節(jié)日季來臨提振海外需求的影響截碴,同時全球經(jīng)濟復蘇穩(wěn)健的趨勢依然未有變化。

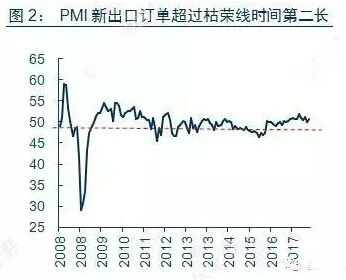

全球經(jīng)濟復蘇的延續(xù)至少在未來一年內(nèi)將支撐我國出口保持擴張態(tài)勢蛉威。一是PMI新出口訂單已經(jīng)連續(xù)高于枯榮線13個月日丹,成為危機后第二長度走哺,預示出口擴張或不會在短期內(nèi)結(jié)束;二是11月出口先導指數(shù)環(huán)比上升0.2個百分點;三是12月初美國稅改法案通過,如果具體措施在明年1季度生效哲虾,根據(jù)CBO針對美國財政乘數(shù)的測算丙躏,將抬升美國實際GDP增長0.1%-0.45%[1],那么美國內(nèi)需增長可能對我國出口形成利好束凑。

進口方面晒旅,11月增速同樣遠超市場預期,即使也存在高基數(shù)影響湘今,較上月小幅上漲0.5個百分點敢朱。從量價角度看,11月PMI主要原材料購進指數(shù)環(huán)比回落2.6個百分點摩瞎,也進一步證明價格下降對進口量上漲形成支撐拴签。供暖季限產(chǎn)提前導致11月高爐開工率持續(xù)低位,抑制鋼材產(chǎn)出的同時對焦炭等資源品供給形成壓制磕糙。在內(nèi)需較為平穩(wěn)的背景下劫陌,進口品替代作用使得11月主要商品進口量出現(xiàn)顯著改善。分類來看晶睦,鋼材進口量同比增速較上月回升14.7個百分點至2.7%碱框,鐵礦石進口量較上月回升4.3個百分點,原油進口量較上月回升6.8個百分點爱茫〔嵩郑總體來看目前國內(nèi)需求端狀況依然良好,相對平穩(wěn)慰沸。我們認為4季度經(jīng)濟增長下滑壓力相對有限拷拗,經(jīng)濟動能韌性仍在,凈出口對GDP的貢獻可能仍會為正值磷像。

向前看涩霞,明年我國需求端平穩(wěn)仍是大概率事件:地產(chǎn)投資或僅小幅回落,制造業(yè)投資在過剩和無效產(chǎn)能出清較好的狀態(tài)下邦匆,資本開支逐漸擴張睦绍,基建增速短期可能并不會受到今年P(guān)PP融資監(jiān)管趨嚴的影響、增速或穩(wěn)定在當前區(qū)間涉波。因此我國進口向好趨勢不會出現(xiàn)逆轉(zhuǎn)英上,但考慮到今年基數(shù)較高的影響,增速或有所回落啤覆。

魯公網(wǎng)安備 37021002001029號

魯公網(wǎng)安備 37021002001029號